乳腺癌保险怎么买?得了乳腺癌买什么保险?产品推荐!

乳腺癌是女性高发癌症之一,得病后,即便实施了乳腺癌手术,仍有极大的复发和新发其他恶性肿瘤的可能。那么乳腺癌保险怎么买?得了乳腺癌买什么保险?

我国每年约有30万新发的乳腺癌患者。随着治疗技术的进步,乳腺癌正渐渐变成一种慢性病,我国乳腺癌患者的5年生存率已达到80%以上。与一些严重的高血压、糖尿病相比,很多乳腺癌患者甚至拥有更长的生存时间。

但就是因为癌症史这个标签,几乎所有的保险都对乳腺癌患者关上了大门。不过,现在市面上也有专门针对乳腺癌的保险。乳腺癌保险怎么买?

得了乳腺癌买什么保险?产品推荐!

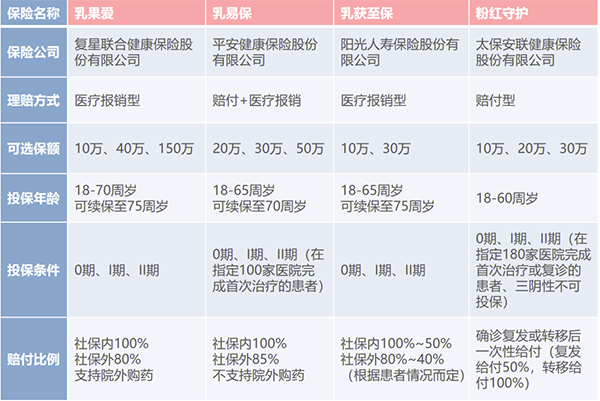

小沃在保险产品市场上搜索了一圈,发现有四款乳腺癌复发险是专门为乳腺癌患者设计的。

目前市场上这四款保险都是针对0期(原位癌)、I期、II期的患者,且要求无远处转移,无复发,符合条件的姐妹可以了解一下哦。

下面就给大家做一下对比分析,以方便姐妹们做选择。

这4款产品到底有什么差异?如何找到适合自己的保险呢?下面小沃就给大家来简单分析一下。从产品类型来看

赔付型和医疗报销型的区别是,赔付型是只要确诊了复发或转移就赔付一定的保额。

以粉红守护10万保额为例,保障期内确诊复发即赔付5万,确诊转移的话赔付10万,但对于治疗时产生的费用就不再报销了。

医疗报销型重点是保障复发转移期间的各种医疗费用,是根据实际开销和保额以及报销比例进行赔付的。以乳果爱为例,最高可以撬动150万的保额,且可支持院外购药,最高可报销50万特药费。

乳易保这类赔付+报销型的,是确诊即赔付一部分,然后治疗费用再报销一部分。以20万保额为例,赔付额度5万+报销额度15万。就是确诊复发或转移后,先赔付5万块,后续治疗超过5万的部分可以报销,最高可报15万。从投保条件来说

乳果爱是相对最宽松的,像乳易保和粉红守护是要求首次治疗或复查在指定医院完成的,如果不是指定医院治疗的姐妹可能就会被拒保。那么,不同产品要交的保费差别大吗?

因为不同产品的保额差别较大,我们以乳果爱40万和其他产品30万保额简单看一下不同保险的保费。

大家可以看到,不同产品的保费其实还是存在一定差距的。可能好多姐妹也注意到了,乳获至保的luminalA和三阴患者的保费竟然几乎没差别?

乳获至保对于不同患者保费上差别不大,但是在报销比例上设置了梯度。还是以上述两个患者为例,I期luminalA的那个患者,社保内报销比例100%,社保外报销比例为80%。但对于I期三阴的那个患者来说,社保内报销比例就只有50%,社保外报销比例仅为40%。

对于乳果爱、乳易保这类,不同类型患者保费有差别,但在报销比例上就没有再做区别了。

所以,大家投保的时候也不能只看保费,一定要综合考虑,选择最适合自己的产品哦!乳腺癌复发险有必要买吗?

研究表明,乳腺癌术后复发的高峰期第一次是在术后第2年,第二次高峰是术后第5年。

复发保险对已经术后十几年未复发的患者来说也许意义不大,但对于术后五年内的姐妹们,买不了一般的重疾险、医疗险,能给自己未来最大的风险因素『复发』做一份保障,也是能安心一些的。

虽然现在很多肿瘤药物进了医保,但随着医学的发展,新的药品和治疗手段不断投入到乳腺癌的治疗中,但这些全是自费的。如果因为没钱而不能选择最好的治疗,也是很大的遗憾。

关于乳腺癌复发险就介绍到这里了,如果您对这些产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

| 留言与评论(共有 条评论) |