基本面改善原料走强 苯乙烯期货价格逐步企稳

四季度以来国内供给受装置开工走低影响有所弱化,下半年进口也明显偏弱,而下游总体利润可观,虽然EPS和PS开工短期减弱明显,但三大下游开工总体维持较高水平,华东港库去库来到历史极低水平,且原料端和进口价格氛围支撑较强,苯乙烯基本面中期改观态势依然良好。而短期由于苯乙烯生产及排库销售周期短,北方需求减弱拉低EPS和PS开工,企业在高毛利背景下降价促销,对当期销售产生压制,拖累近月苯乙烯期货价格的表现。

一、原料价格继续走强,外盘报价冲高回落

苯乙烯上游原料端自进入四季度以来上涨明显,总体延续了之前的回升格局,尤其是乙烯价格涨势迅猛,纯苯价格也跃升了一个台阶。乙烯方面,11月初至今态势强劲,CFR东北亚现货中间价由11月初的阶段性回落低点741美元/吨上攻到目前的991美元/吨,一个半月涨幅达到33.7%,价格绝对水平已经创出近一年半新高,达到去年年中高位水平;纯苯方面,四季度总体维持强势,价格相比二、三季度再上台阶,华东市场主流价由10月初的阶段性低位3290元/吨,发力上行突破4000关口来到近期高点4625元/吨,涨幅达到40.6%,目前虽然小幅回落,但依然维持在4200元/吨的涨后高位水平运行。

外盘报价方面,四季度以来,国际苯乙烯报价走强上攻,涨势明显,国际市场主要报价均来到去年高位水平,由于同期国内价格一度大幅上攻,CFR中国主港报价一度上攻强烈。具体来看,CFR中国主港现货中间价由10月初的670美元/吨附近一度涨至11月上旬的1170美元/吨附近,涨幅74.6%,经过近一月回落,目前已经来到870美元/吨附近,维持在去年四季度水平;FOB美国海湾和FOB鹿特丹报价虽然相对偏弱,但总体涨幅也非常明显,其中,FOB美国海湾现货中间价由10月上旬的590美元/吨附近涨至12月上旬的970美元/吨附近,涨幅64.4%,目前依然维持在950美元/吨附近;FOB鹿特丹现货中间价由10月初的620美元/吨附近涨至12月上旬的970美元/吨附近,涨幅56.5%,目前依然维持在950美元/吨附近 。

二、国内生产利润较好,下半年进口维持弱势

国内供应方面,虽然今年疫情恢复以来,苯乙烯装置总体开工维持高位水平,但四季度以来开工率却呈现逐步降低态势,由二季度的84%-89%高位水平,目前下破80%来到78%附近,主要原因是装置故障、装置更换催化剂等非计划及计划检修,但检修时间都不长。装置利润方面,10月下旬以来随着国内价格总体维持较高位置,尤其前期大涨期间,国内装置利润水平一度大幅好转,极端行情期间一度来到3500元/吨以上,较长时间维持在千元以上,近期随着苯乙烯价格回落,利润水平再次回跌,目前来到730元/吨附近,但相比于整个三季度的微利状态,情况依然良好。

进口供应方面,今年总体月度进口水平维持前高后低态势,下半年总体进口水平明显弱于上半年,尤其8月以来基本维持在24万吨以下,7月至10月连续四个月维持同比下降态势,10月尤其弱,同比减半,根据11月以来到港情况统计预估,考利到目前长江口封航状态,导致苯乙烯船货抵港延期,11月及12月的进口量依然低迷,料将维持同比下跌态势,全年进口降幅或达10%以上。

三、下游刚需弱稳,产品毛利依然良好

四季度以来,随着苯乙烯价格的上涨,三大下游产品的利润水平普遍出现回落,绝对水平虽然没有二季度中期至三季度中期那么高,但是依然维持了较好水平,三大下游产品价格都随苯乙烯价格经历了先涨后调的过程,目前总体依然维持在高位区间运行 。

EPS方面,10月中旬以来价格先涨后调,华东普料最高价格一度达到11000元/吨以上,目前维持 在9000元/吨附近,表观利润维持在830元/吨附近,开工率维持55.6%,受华北地区装置停车影响降幅较大(三季度维持70%附近);PS方面,11月末价格一度来到10000元/吨附近,之后回调,目前维持在9000元/吨附近,表观利润维持在1300元/吨附近,短期有所回升,开工率维持65.3%,受北方地区装置停车影响降幅偏大(三季度维持80%以上); ABS方面,作为三大下游中利润表现更好的产品,四季度依然维持强势水平,不仅价格创高 明显,华东报价一度来到18000元/吨以上,目前依然维持在16000元/吨附近,利润水平回跌也不严重,目前依然维持在6000元/吨附近,开工更是行业满负荷运行。

四、去库幅度亮眼,绝对库存水平极低

下半年以来苯乙烯华东港口库存持续维持去库状态,由于下半年进口尤其偏弱,四季度去库加速,目前已经来到极低水平,大幅低于去年库存周期谷底水平。据统计,截至12月23日华东地区库存报4.5万吨,12月16日的月中统计一度来到2.1万吨,自7月1日的24.3万吨以来,库存降幅一度达到91.4%,目前的水平依然维持在历史低位附近。

五、油价大幅上攻,能化品多数跟涨

11月以来,随着美国大选结果明朗,产油国局势动荡,世界经济恢复带动原油需求预期等利多因素影响,油价开始从35美元/桶附近震荡上攻,美原油指近期创出二季度油价回升以来新高49.24美元/桶,之后随着全球疫情再次抬头及英国疫情加重影响,油价一度小幅急跌,但近日企稳,维持在涨后46美元/桶以上高位运行。受油价上涨提振,国内能化品多数品种走强上行,聚烯烃品种及聚酯纤维产业链品种涨势尤为明显,燃油、沥青等油价协同品种也表现偏强,但苯乙烯确实其中最弱的品种,尽管乙烯原料和纯苯原料期间也上涨明显,但苯乙烯并未表现,反而期间不断下行走跌,回吐前期三分之二涨幅,态势偏弱。

后市展望

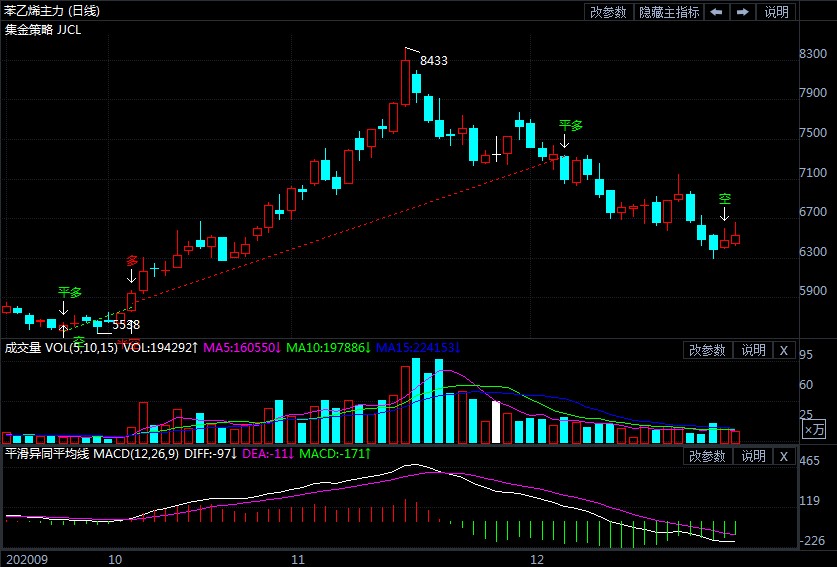

11月初以来,随着油价震荡上行,苯乙烯价格也受到刺激大幅续涨,但仅仅11月中旬开始就掉队回跌,在之后一个多月的油价上攻过程中,苯乙烯期货不涨反跌,期价逐步回吐大部分涨幅。

然而从合约情况来看,拖累主要表现在苯乙烯01及02的近月合约,03至05的较远期合约实际涨后跌幅并不大,可以看出市场主要是对淡季需求表示悲观,但对远期苯乙烯市场总体改善还是持乐观改善态度,这与目前近期及总体的苯乙烯基本面表现情况相吻合。

技术上,由于市场资金目前主要集中在基本面表现偏弱的近月合约,不利于大幅下跌的指数企稳,但随着后期资金向远月合约过渡,远期合约或将逐渐带动苯乙烯EB指数实现基本面改善型企稳,且由于指数目前逐步接近年线,6200关口附近或将给与行情较强的涨后回落支持。

温馨提示:农产品看涨预期增强,商品期货市场年底收官之战究竟如何演绎?具体操作请关注外汇天眼资讯网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

- 上一篇

还要跌多久? 苯乙烯期货是否还有下降空间

国庆节前后,这是本年度第四季度涨价行情的伊始,在港口去库及宏观向好、买盘积极跟进下,苯乙烯价格开始上涨。至11月16日,涨价行情结束。随着11月17日至今,苯乙烯期货处在跌价行情中,不少人想问还要跌多久?

- 下一篇

管理规模突破8500亿元 期货业务发展进入多元化

2020年是不平凡的一年。这一年,中国期货市场加快推进期货市场各项工作,积极服务经济高质量发展,总体来看,2020年是中国期货市场迈向新台阶的一年。全年上市期货期权新品种达12个,全市场管理规模突破8500亿元,期货公司和交易所数量不断扩容,服务实体经济的质量进一步提升。此外,行业对外开放程度扩大,业务发展模式多元化。

| 留言与评论(共有 条评论) |