国内消费需求前景较为乐观 沪铜期货走势强劲

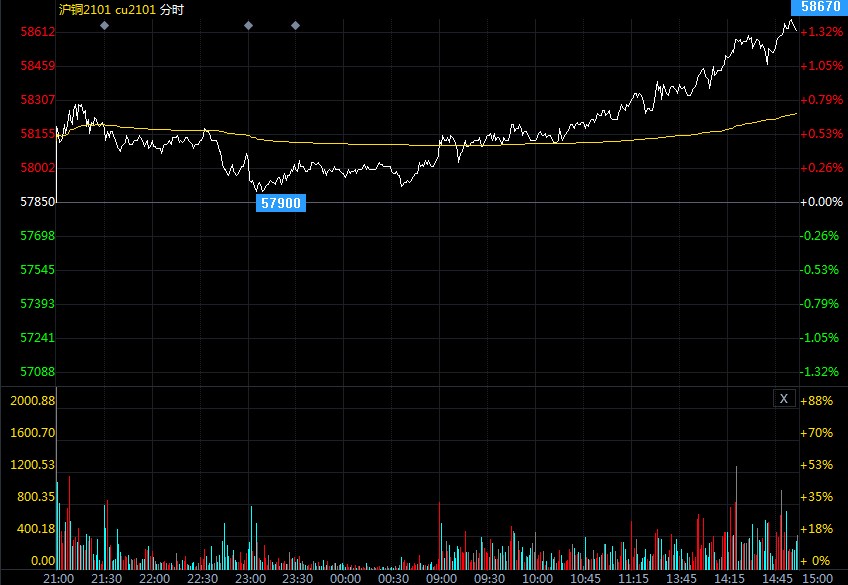

今日沪铜期货走势强劲,主力2101合约开盘报58020元/吨,盘中最高58680元/吨,最低57860元/吨,结算58240元/吨,收盘58620元/吨,涨770元。沪铜主力2101合约全天成交量96247手减少13519手,持仓量减少815至87961手。

现货市场,出货较为困难,贸易商部分逢低采买,下游刚需为主,成交不佳。美国将出台更多刺激计划的希望,以及中国消费表现较好,出口订单拉动铜材企业开工率回升,支撑铜价继续走强。

消息方面,据世界金属统计局的报告显示,2020年1-10月全球铜市供应短缺114.3万吨,而2019年全年为供应短缺38.3万吨;前十个月,中国表观需求量1220万吨,同比增加18.2万吨。国内汽车等终端市场持续向好,需求前景较为乐观,现货铜价料上涨。

行情回顾

从宏观面看,11月初美国大选引导资本市场走向,外加刺激法案的预期逐渐增加以及辉瑞疫苗的利好消息,多头情绪空前高涨。中国公布国民经济运行报告体现出生产稳中有升,需求企稳回暖,就业继续改善,物价总体平稳,市场预期向好,国民经济运行延续稳定恢复态势。宏观环境整体向好,市场风险偏好回升,美元指数持续走低,一定程度上带动铜价持续上行。

基本面方面,国内库存数据连续7周走低,铜需求同比去年企稳,更加凸显供应端短缺难题。月末中国11月制造业PMI报52.1%,且各项分类指数普遍改善,表明制造业市场活力进一步增强,恢复性增长明显加快。

供需及其影响因素分析

1、电解铜产量环比增加

截止到11月30日,中国电解铜产量为83.17万吨,环比增加1.23%,同比增加4.11%。国内新增产能继续爬产,叠加年末炼厂高排产,虽然有少数几家炼厂处在年末检修,但国内月度产量同环比仍有明显增量。另一方面,11月1日再生铜资源政策执行,高品废铜开始较多流入,国内冷料供应得到补充,废铜冶炼厂开工率有所上升。进入12月,北方新增产能继续释放,几家炼厂从检修中恢复,废铜冶炼开工向好,国内电铜产量预计将创下新高。

10月份中国电解铜进口量录得42.17万吨,环比下降16.63%,同比增长35.57%。进口窗口自7月起关闭,报关进口需求低迷,外贸铜市场交易及其清淡,洋山铜溢价承压回落。美金铜市场的持续清淡行情影响到了四季度的电解铜进口量。根据中国海关总署公布的数据,中国11月未锻轧铜及铜材进口量为56.1万吨,预计11月电解铜进口量将环比回落至38万吨附近。

2、铜材企业平均开工率环比增加

11月铜材企业平均开工率为75.37%,环比上升2.13%,同比上升5.88%。 11月份三大铜材板块订单均有改善,虽然电网订单不佳,但线缆企业依靠海缆、通信线缆以及出口订单替代,拉动铜杆开工率小幅回升;空调、冷柜出口带来的高排产使得原料备库需求增加,铜管企业开工环比增幅明显;而板带箔企业受益于汽车、通讯电子行业,开工率大幅增长。整体而言,海外铜需求恢复带来的出口订单增量,使得11月铜材开工率环比增加,且预计12月仍将保持在75.61%的较高开工。

3、三地库存继续下降 降幅较前两周减少

截止到11月30日,中国铜冶炼厂电解铜库存天数为0.74,环比继续下降。铜价受到宏观和需求共振,同时受到资金青睐,铜价向上强势突破,创下7年多以来的新高,加之现货升贴水上移,一定程度上提振冶炼厂出货换现。此外,冶炼厂整体产量继续攀升,亦令冶炼厂电解铜库存天数减少。

贸易商库存(上海保税区、上海、广东地区库存)环比减少5.58万吨。 11月库存去化速度加快,尤其是国内市场库存。进口铜清关亏损,导致进口铜流入国内市场减少,且国内消费环比改善且废铜偏紧,部分精铜替补废铜市场需求,导致库存出现大幅下降。

下游加工企业原料库存天数为3.12, 环比减少3.44,11月铜下游加工企业开工率持续回升,但在铜价强势突破后,下游加工企业畏高情绪明显,极大的抑制下游加工企业的采购意愿,基本按需采购为主。

后市展望

白宫向民主党提出了总额达9160亿美元的新经济纾困计划草案,试图打破谈判僵局,目前来看取得了一定进展。全球正处在复苏周期,四季度海外需求复苏后中国出口订单火爆,11月以美元计出口同比增速达到21.1%,创20个月来新高,预计未来数月随着疫苗投入使用海外需求持续向好。美联储维持着每月1200亿美元的资产购买计划,宽松基调未有改变。

从基本面看,2021年铜矿供需形势仍不容乐观,上半年对铜价有较强支撑。国内方面,三地库存在11月去库幅度达到6.29万吨,除进口铜流入减少外,国内消费环比改善明显,铜材下游企业表示受出口订单拉动,开工率继续回升,跟随订单增加现货备库。虽然12月预计国内电解铜产量环比有一定增量,但除华北地区消费偏弱外,华东及华南地区均维持较高开工,预计年末国内需求增量大于供给,基本面对铜价存在利好。

温馨提示:政策频发拉低动力煤期货价格,矿区仍是一煤难求:车到为准,暂不报价。 具体操作请关注外汇天眼资讯网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

| 留言与评论(共有 条评论) |