攻破7000关口后快速下滑 棕榈油遭遇调整压力

11月前20天出口重挫引发需求忧虑,而短期涨幅过快也容易引发抛售潮。船运调查机构发布的数据显示,11月1-20日棕榈油出口环比下降16.25-16.6%。国内大豆原料供应充足,包括收储在内的多重消费导致高压榨下豆油库存压力始终不大,但豆油价格连续大幅拉升累积大量获利盘,尤其是马来西亚棕榈油传出利空消息后短多平仓压力陡增,国内三大油脂期货在新的整数关口处遭遇调整压力。

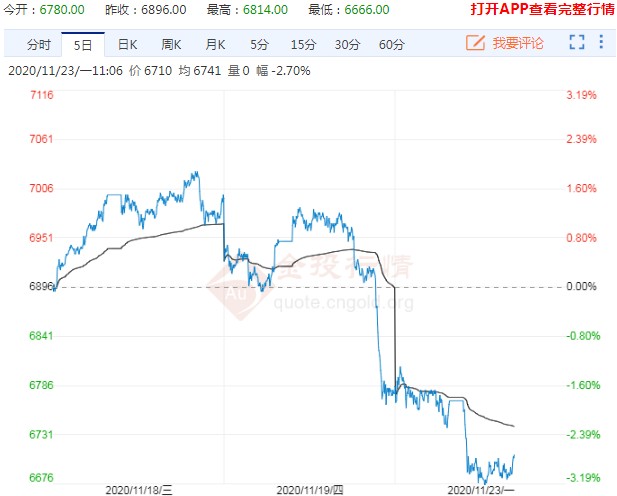

11月23日,棕榈油期货主力合约价格攻破7000元关口后快速下滑,截止目前报6688元。后市行情如何?

目前马棕榈油低库存的矛盾短期难以缓解,油脂供应偏紧背景下,多头趋势尚未改变。后期行情驱动重点关注拉尼娜天气是否会给棕榈油以及南美大豆带来减产损失,若利多因素得到验证,棕榈油行情还将有望进一步走高。

而近期油脂行情持续上涨,主要有以下几方面因素:

第一,10月底马棕库存降至1573450吨,同比减少33.11%,环比减少8.63%,11月之后马棕进入减产周期,产地低库存的矛盾短期难以缓解。

第二,巴西大豆关键生长期临近,南美大豆天气升水支撑下,美豆剑指1200美分/蒲,为油脂行情提供溢价。

第三,油强粕弱格局延续,豆粕涨幅受限,进一步推升油脂走势。

马棕产量季节性下滑,供应预期逐步收紧。产量方面,10月上旬受拉尼娜天气所带来的暴雨影响,马来西亚棕榈油生产受到阻碍,10月马棕产量恢复程度不及预期。此外10月之后马来西亚新冠疫情病例数快速上升,其中沙巴州的疫情形势较为严峻,其相关防疫政策引发市场担忧。11月马棕产量依然偏弱,SPPOMA数据显示,11月1—15日马棕产量较上月同期下降16%。

中期来看,四季度马棕榈油产量难以乐观,主要原因在于:

第一,10月过后,随着马棕进入减产周期,马棕产量将呈现季节性走弱;

第二,2020年年初马来西亚降雨量偏低,若按照降雨对产量影响时滞9—10个月推算,四季度马棕产量或将受到抑制;

第三,10月中旬的ENSO模型显示,2020年10月至2021年4月拉尼娜天气发生的概率为59%—97%,拉尼娜天气通常会导致东南亚地区降水增加,从而阻碍棕榈油果收割,加剧对棕榈油产量拖累。

油脂价格冲高,豆油受收储支撑,国内积极购买美豆,以及USDA报告利多造成美豆上涨,美豆油此前拉动全球油脂价格上行。棕榈油出口稍有回暖,受拉尼娜影响,出现旺季不旺的情况。美国选举,或有中加关系环节情况出现,但目前菜油库存持续紧缺,短期依旧偏多。国内基本面趋紧,油价整体上行。棕榈油P2101:回落做多6600附近入场。

马棕油价格快速下跌,主要因为马来西亚棕榈油出口数据不好,进入11月份,豆棕价差过低抑制了棕榈油的需求,目前棕榈油价格走弱,使得豆棕价差在修复。目前FOB豆棕价差在110美元/吨,往年拉尼娜年份,不考虑极端年份,豆棕价差同期大部分处于120美元/吨-150美元/吨波动,预计豆棕价差还有一定的修复空间,关注马来西亚棕榈出口情况。

综合来看,随着油脂供应逐步趋紧,油脂多头行情仍将延续,上方空间取决于四季度棕榈油产量走弱程度以及南美大豆减产预期能否兑现。

温馨提示:2021年国内粗钢需求或增至11亿吨,国内钢材价格屡次创出新高! 具体操作请关注外汇天眼资讯网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

| 留言与评论(共有 条评论) |